Vos clients comptent sur vous pour les aider à s’y retrouver dans le processus immobilier et à gérer leurs risques. C’est pourquoi vous utilisez l’assurance titres pour les aider à clôturer la transaction en toute confiance. Vous savez qu’il peut s’agir d’un outil essentiel pour gérer les risques comme les charges, les empiétements et même les problèmes de zonage. Ce ne sont pas toutes les propriétés qui présentent ces risques, donc ce ne sont pas toutes les propriétés qui ont besoin d’une assurance titres, n’est-ce pas? C’est faux.

Il y a un risque qui s’applique à toutes les propriétés et il est en hausse : la fraude. La fraude hypothécaire fait les manchettes, bien qu’elle ne soit pas le seul type de fraude dans l’industrie de l’immobilier canadien. La fraude liée au titre peut avoir des conséquences encore plus graves et peut toucher n’importe lequel de vos clients, peu importe les précautions que vous prenez.

Comment fonctionne la fraude liée au titre?

La fraude liée au titre commence par le vol d’identité. Le fraudeur usurpe l’identité d’un propriétaire, contracte un prêt hypothécaire sur sa propriété, puis repart avec les produits du prêt. Souvent, le propriétaire n’est informé de l’hypothèque frauduleuse que lorsqu’il reçoit un avis de défaut de paiement ou, pire encore, lorsqu’il tente de vendre la propriété.

Une police d’assurance titres est l’une des seules choses qui peuvent protéger les propriétaires et les prêteurs des conséquences d’une fraude liée au titre. Sans assurance titres, les prêteurs n’ont aucun moyen de recouvrer les fonds volés. Ils ne peuvent pas faire valoir un prêt hypothécaire frauduleux contre le propriétaire. Du côté des propriétaires, une hypothèque frauduleuse enregistrée sur le titre de propriété rend la propriété non vendable jusqu’à ce que la fraude soit résolue, ce qui peut entraîner des frais juridiques de dizaines de milliers de dollars.

Un véritable exemple de fraude liée au titre

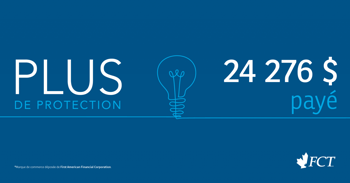

Lorsqu’une propriétaire de copropriété de l’Ontario a tenté de vendre sa propriété, elle a découvert une deuxième hypothèque sur son titre de propriété qu’elle n’avait jamais contractée. La vente allait être annulée, en raison d’un prêt frauduleux de 100 000 $. Heureusement, lorsqu’elle a acheté la copropriété des années auparavant, elle a également souscrit une police d’assurance titres auprès de FCT.

Une fois que le prêteur a su que nous examinions le dossier, il était heureux de clôturer la vente à temps, avec une retenue. Une fois que nous avons déterminé qu’il y avait eu une fraude, nous avons indemnisé le prêteur pour le montant total de la retenue dans le cadre du prêt hypothécaire, plus les intérêts, pour un total de 103 729,43 $.

Comment les professionnels juridiques et les propriétaires peuvent-ils se protéger contre la fraude?

La fraude liée au titre et l’escroquerie émergente relative à la fraude de transfert sont coûteuses, difficiles à prévoir et possibles pour chaque propriété. Certaines propriétés sont encore plus à risque :

- maisons de grande valeur dont la majeure partie du prêt hypothécaire a été remboursée;

- propriétés occupées de façon saisonnière;

- maisons dont les propriétaires vivent à l’extérieur de la province ou à l’étranger.

Les professionnels juridiques peuvent lutter contre l’augmentation du nombre de fraudes dans l’industrie de l’immobilier canadien en commençant par ces deux gestes simples :

1. Avoir recours à l’assurance titres pour chaque transaction

En Ontario, l’assurance titres est automatiquement ajoutée à la plupart des transactions immobilières. Par contre, dans d’autres régions du Canada, ce ne sont pas toutes les transactions qui sont protégées. Le problème, c’est que la fraude ne se limite pas à l’Ontario. Comme les nouvelles constructions sont en hausse en Alberta et que la valeur des propriétés est élevée en Colombie-Britannique, le risque de fraude liée au titre ou au transfert est en hausse partout au Canada. Une police d’assurance titres assortie d’une protection adéquate contre la fraude est le meilleur moyen de protéger les prêteurs, les acheteurs et les propriétaires actuels. Mais l’assurance ne peut pas prévenir la fraude, elle ne peut que dédommager les personnes ciblées pour leurs pertes et aider à restaurer le droit de propriété. L’assurance n’est que la moitié de la réponse.

2. Travailler avec des experts en prévention de la fraude

Il est essentiel de travailler avec des experts qui peuvent vous aider avec les transactions et détecter les fraudes avant qu’elles ne surviennent. L’équipe de souscription appropriée doit servir de deuxième paire d’yeux, en surveillant de près les signes avant-coureurs de transactions suspectes.

Chez FCT, nous prenons la prévention de la fraude très au sérieux. Nous sommes le seul fournisseur d’assurance titres ayant un auditeur de fraude certifié au sein de son personnel. Cette expertise nous a permis de repérer des centaines de millions de dollars en transactions suspectes pour nos clients. Nous tirons des leçons des personnes-ressources dans l’industrie ainsi que de chaque réclamation que nous recevons. Les méthodes des fraudeurs évoluent constamment, mais lorsque vous travaillez avec des experts, vous pouvez garder une longueur d’avance.

Lorsque vous protégez vos transactions au moyen de l’assurance titres de FCT, vous obtenez une protection accrue pour vos clients et leur plus important investissement : leur maison. Apprenez-en plus sur notre assurance titres résidentielle et aidez vos clients à éviter les fraudes liées aux biens.

Assurance par Compagnie d’assurances FCT ltée. Services par Compagnie de titres First Canadian limitée. La compagnie de services n’offre pas de produit d’assurance. Ce document n’a pour but que de fournir des renseignements généraux. Pour connaître la couverture et les exclusions exactes, reportez-vous à la police. Des exemplaires sont offerts sur demande. Certains produits et services peuvent varier selon la province. Les prix et les produits et services offerts peuvent changer sans préavis.

MD Marque de commerce déposée de First American Financial Corporation