L’idée de vivre au-dessus de son propre magasin ou petit café est plutôt attrayante. Pas de déplacements, vous êtes toujours sur place pour les livraisons et vous pouvez surveiller votre commerce en dehors des heures d’ouverture. Mais qu’arriverait-il si vous renonciez à son utilisation commerciale pour en faire un lieu de résidence sans obtenir les permis nécessaires?

Incidence financière de la non-conformité

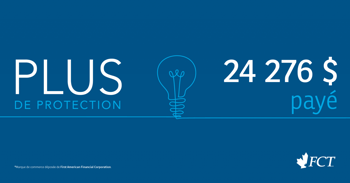

En 2017, Henri Jasmin* achète une propriété dans la ville de Charlottetown. En 2019, il la revend à Jean Santos*. L’avocat de M. Santos découvre alors qu’en 1978, une unité de l’immeuble est utilisée pour le commerce de détail et une autre comme résidence. Les deux sont ensuite utilisées comme unités résidentielles. Selon la municipalité, même si le zonage autorise les duplex dans le quartier, cette propriété est désormais considérée comme non conforme. Pourquoi? Parce qu’aucun permis de construire n’a été délivré et aucun inspecteur de la municipalité n’a visité l’immeuble, deux éléments pourtant nécessaires à un changement d’usage officiel. En raison de cette infraction au zonage, M. Jasmin risque de devoir assumer personnellement des frais de 24 276,18 $.

L’importance de l’assurance titres

M. Jasmin communique avec FCT pour essayer de trouver une solution. Fort heureusement, il détient une police d’assurance titres résidentielle qui le protège contre les pertes attribuables à des infractions au Code du bâtiment. Il présente donc sa demande de règlement, qui est approuvée.

FCT fait part de la bonne nouvelle à M. Jasmin et lui conseille d’informer l’avocat de M. Santos que FCT serait également disposée à couvrir toutes réclamations et pertes découlant de ce problème s’il choisissait de souscrire une police d’assurance titres résidentielle chez FCT. Nous proposons également à M. Santos de résoudre le problème de zonage avec lui après la clôture de la transaction. Une fin heureuse pour M. Jasmin et un début providentiel pour M. Santos.

Même s’il n’est pas toujours possible de parer toute éventualité, M. Jasmin s’en est sorti grâce à un réflexe de prévoyance, qui l’avait amené à souscrire une police assortie de la couverture dont il avait besoin. Bien que cette couverture visait une propriété de plus de 40 ans, il a tout de même pu obtenir la protection dont il avait besoin.

Découvrez les avantages de l’assurance titres résidentielle et les manières de protéger votre placement le plus important, ou obtenez une estimation rapide et sécuritaire grâce au calculateur d’assurance titres résidentielle de FCT.

* Le nom des personnes a été modifié pour protéger leur vie privée.

Assurance par Compagnie d’assurances FCT ltée. Services par Compagnie de titres First Canadian limitée. La compagnie de services n’offre pas de produit d’assurance. Ce document n’a pour but que de fournir des renseignements généraux. Pour connaître la couverture et les exclusions exactes, reportez-vous à la police. Des exemplaires sont offerts sur demande. Certains produits et services peuvent varier selon la province. Les prix et les produits et services offerts peuvent changer sans préavis.

MD Marque de commerce déposée de First American Financial Corporation.