Saviez-vous que moins de la moitié des Canadiens ont un testament1? Avoir un plan successoral est le meilleur moyen de vous assurer que votre actif sera distribué selon vos volontés. Mais un autre élément important à prendre en considération dans le cadre de ce plan est la protection dont bénéficieront ces actifs légués en héritage.

Si vous prévoyez léguer votre propriété à un bénéficiaire, n’oubliez pas qu’il n’héritera pas seulement de la propriété, mais aussi des risques liés à celle-ci.

Raison pour laquelle il importe de protéger votre titre

Il est important de tenir compte des facteurs qui pourraient avoir une incidence à long terme sur vos bénéficiaires, comme l’impôt sur les gains en capital, l’entretien et l’impôt foncier. Mais les pertes financières qu’une complication liée à un titre de propriété peut causer sont presque impossibles à prévoir dans le budget.

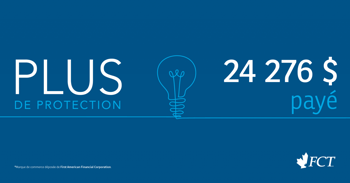

Par exemple, de futurs travaux d’arpentage révèlent qu’une des structures de votre propriété empiète sur une servitude de services publics et qu’elle doit être retirée à vos frais. La facture de l’entrepreneur s’élève à plus de 12 000 $. Seriez-vous en mesure d’assumer ces frais soudains et importants? Si, dans cet exemple, les travaux d’arpentage ne sont effectués qu’après avoir légué votre propriété, c’est votre héritier qui devra s’en charger.

La bonne nouvelle, c’est que vous pouvez vous protéger contre d’importantes et soudaines pertes financières, comme dans l’exemple ci-dessus, en souscrivant une assurance titres. La meilleure nouvelle, c’est que l’assurance titres peut également protéger vos bénéficiaires en même temps.

L’assurance titres procure une couverture durable

Une couverture d’assurance titres peut demeurer en vigueur, même après le transfert de la propriété à un nouveau propriétaire. La police décrit les différentes circonstances qui s’appliquent et, si le titre est chaque fois transféré en veillant au maintien en vigueur de la couverture, cette police peut continuer de protéger les générations suivantes.

Après l’achat d’une propriété, les risques liés au titre peuvent prendre des années, voire des décennies avant de se manifester. Lorsque c’est le cas, ils sont souvent inattendus et coûteux. C’est la raison pour laquelle de nombreux professionnels juridiques optent pour l’assurance titres à chaque transaction. Il s’agit du meilleur moyen de protéger les propriétaires et leurs bénéficiaires contre des dizaines de risques, y compris la fraude liée au titre.

La fraude liée au titre présente-t-elle vraiment un risque pour vos héritiers?

En bref, oui. La fraude liée au titre est un risque qui peut toucher toutes les propriétés, mais les propriétés libres de toute charge peuvent être particulièrement à risque. Ce risque s’explique notamment par le fait qu’un propriétaire ayant remboursé son prêt hypothécaire représente une plus grande valeur nette pour un fraudeur. Si vous êtes propriétaire depuis longtemps et que vous avez remboursé une bonne partie de votre prêt hypothécaire, vous pourriez être davantage ciblé par les voleurs d’identité.

Souscrire une assurance titres vous procure, à vous et à vos bénéficiaires, la tranquillité d’esprit. Si la valeur nette ou même le titre d’une propriété que vous avez léguée sont volés, vos héritiers peuvent compter sur la couverture Devoir de défendre incluse dans la police. Vous pouvez vous assurer que vos bénéficiaires n’auront pas à restaurer le titre de propriété par eux-mêmes. FCT sera là pour s’occuper de leurs intérêts, et pourra même retenir les services d’un avocat et se présenter devant les tribunaux en leur nom, au besoin.

Vous n’avez pas d’assurance titres?

Si votre propriété n’est pas protégée par une assurance titres, il n’est pas trop tard, même si vous en êtes le propriétaire depuis plusieurs années. Parlez à votre professionnel juridique de la police pour propriétaire existant, qui pourrait protéger votre propriété. Vous pouvez aussi commencer ici. Veillez à ce que vos bénéficiaires puissent profiter de votre cadeau en toute tranquillité. Souscrivez une protection dès aujourd’hui.

1 Source : angusreid.org

Les assurances sont offertes par la Compagnie d’assurances FCT ltée. Les services sont offerts par la Compagnie de titres First Canadian ltée. Le fournisseur de services n’offre pas de produits d’assurance. Le présent document n’a pour but que de fournir des renseignements généraux. Pour connaître la couverture et les exclusions exactes, reportez-vous à la police. Des exemplaires sont fournis sur demande. Certains produits et services peuvent varier selon la province. Les prix ainsi que les produits et services peuvent changer sans préavis.

MD Marque de commerce déposée de First American Financial Corporation.