Vivre dans un lieu central, profiter des commodités et ne pas avoir à pelleter la neige – il y a beaucoup de choses à aimer quand on est propriétaire d’un logement en copropriété. Mais n’oubliez pas : votre appartement a besoin d’une protection, de la même manière qu’une maison. En fait, en raison de leur fonctionnement, les copropriétés présentent des risques que les propriétés franches ne comportent pas.

Sociétés de copropriété

Si vous êtes propriétaire d’un logement en copropriété, vous êtes propriétaire de l’unité elle-même, et vous êtes partiellement propriétaire des espaces partagés. Vous et les autres propriétaires avez besoin d’un moyen de gérer l’entretien et la réparation des espaces et des éléments communs, et d’empêcher un propriétaire d’apporter des changements avec lesquels vous n’êtes pas d’accord.

C’est pourquoi chaque copropriété a une société qui représente les intérêts collectifs des propriétaires. Les sociétés de copropriété sont essentielles pour s’assurer que toutes les personnes concernées sont traitées équitablement, mais elles présentent également des risques pour les propriétaires d’unités. Parfois, les sociétés de copropriété commettent des erreurs, ce qui peut laisser les propriétaires sans protection aux prises avec des dépenses importantes. Voici deux exemples courants :

Évaluations spéciales non communiquées

Les sociétés de copropriété doivent amasser des fonds pour couvrir des dépenses imprévues, ce qu’elles font en votant pour des évaluations spéciales – des frais uniques que les propriétaires partagent en fonction de la taille de l’unité.

Elles doivent informer tous les propriétaires touchés, mais ce n’est pas toujours le cas. Si vous achetez une unité assortie d’une évaluation spéciale dont la société ne vous a pas parlé, vous pourriez vous retrouver à payer des milliers de dollars peu de temps après avoir emménagé dans cette unité.

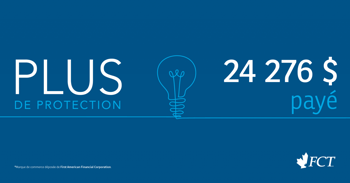

Dans un exemple récent, un couple a emménagé dans son logement en copropriété en Ontario et, peu de temps après, il a reçu une facture de 20 542,09 $. Il s’est avéré que des mois avant que le couple emménage, la société de copropriété avait voté pour une évaluation spéciale afin de compléter son fonds de réserve. Le certificat de statut de copropriété du couple ne mentionnait pas ces frais. Heureusement, il avait une assurance titres, qui couvrait le plein montant – sans cette protection, le couple aurait été coincé.

Infractions municipales commises par la société

Des risques comme des problèmes de zonage, des infractions aux clauses restrictives et des travaux non autorisés effectués par les anciens propriétaires s’appliquent à presque toutes les propriétés. Dans une copropriété, la société est plus susceptible de faire face à ces problèmes que vous. Mais les pertes découlant d’infractions municipales peuvent vous être et vous seront transmises par la société.

Par exemple, le propriétaire d’un logement en copropriété a appris que son immeuble avait plusieurs permis de construction ouverts d’un ancien propriétaire. Sa part des frais était de 31 108,26 $ pour un permis ouvert pour son logement, ainsi que deux permis ouverts pour les aires communes. Comme les permis étaient ceux d’un ancien propriétaire, sa police d’assurance titres couvrait la totalité du montant.

Protéger le titre de propriété de votre logement en copropriété

Vous voulez acheter un logement en copropriété? Assurez-vous de parler à votre professionnel juridique de l’assurance titres de FCT. C’est la seule façon de vous protéger contre des pertes comme celles mentionnées dans les exemples ci-dessus, ainsi que contre d’autres risques, comme la fraude liée au titre.

Si vous êtes déjà propriétaire de votre logement en copropriété, mais que vous n’avez pas d’assurance titres, il n’est pas trop tard. Discutez avec votre professionnel juridique de la façon dont une police pour propriétaire existant peut vous protéger, vous et votre logement en copropriété, peu importe depuis combien de temps vous en êtes propriétaire. Vous pouvez aussi souscrire une police et obtenir une protection et la tranquillité d’esprit dès aujourd’hui.

Les assurances sont offertes par la Compagnie d’assurances FCT ltée. Les services sont offerts par la Compagnie de titres First Canadian ltée. Le fournisseur de services n’offre pas de produits d’assurance. Le présent document n’a pour but que de fournir des renseignements généraux. Pour connaître la couverture et les exclusions exactes, reportez-vous à la police. Des exemplaires sont fournis sur demande. Certains produits et services peuvent varier selon la province. Les prix ainsi que les produits et services peuvent changer sans préavis.

MD Marque de commerce déposée de First American Financial Corporation.