Un prêt garanti représente-t-il un placement sûr? Si le débiteur a des arriérés d’impôt à payer, la réponse pourrait être non. Les privilèges de priorité d’autorité fiscale confèrent à l’Agence du revenu du Canada (ARC) le pouvoir extraordinaire de récupérer ce qui lui est dû, même si quelqu’un d’autre détient maintenant les actifs visés. Une décision rendue par la Cour d’appel fédérale en 2020 a clarifié ce pouvoir ainsi : l’ARC peut percevoir des impôts même s’ils étaient dus avant que le prêteur accorde le prêt.

Qu’est-ce qu’un privilège de priorité d’autorité fiscale?

Un privilège de priorité d’autorité fiscale de l’ARC est un droit sur les actifs d’un débiteur. Il domine tout autre droit grevant ces actifs, comme une hypothèque. Dans la pratique, les privilèges de priorité d’autorité fiscale s’appliquent aux sommes que les entreprises doivent à l’ARC relativement à deux charges bien précises : TPS/TVH et cotisations sociales (aussi appelées retenues salariales). Il s’agit de sommes que les entreprises perçoivent auprès de leurs clients et de leurs employés pour les verser ensuite à l’ARC. Avant le versement, l’argent est considéré comme détenu dans une « fiducie réputée » dont l’ARC est la bénéficiaire.

Fiducies réputées

Une fiducie est un montant d’argent, un bien ou tout autre élément d’actif qu’une personne (le fiduciaire) détient pour le compte d’une autre personne (le bénéficiaire) jusqu’à une date ultérieure. Souvent, les fiducies sont créées au moyen de contrats ou, à tout le moins, d’une entente entre toutes les parties concernées. Les fiducies réputées sont différentes. Personne ne les crée : elles prennent forme d’elles-mêmes parce qu’elles découlent d’actes ou de lois. Le fiduciaire n’a pas le choix.

Une fiducie réputée existe, qu’on le sache ou non. Cela signifie que l’ARC peut obtenir cet argent après qu’une vérification a révélé que des retenues à la source lui sont dues, ce qui peut se produire des années après la quittance hypothécaire.

Lorsque des entreprises omettent de verser les impôts détenus dans une fiducie, c’est généralement parce que cet argent a servi à des fins de flux de trésorerie ou de placement. La plupart du temps, l’ARC doit donc réclamer son dû à même les actifs de l’entreprise, ce qui pose un problème aux prêteurs forcés de réaliser leurs droits hypothécaires.

Lorsqu’un prêteur tente de récupérer son placement en saisissant le bien donné en garantie, il devient le nouveau fiduciaire sans même le savoir. L’ARC peut alors saisir la totalité du montant détenu dans la fiducie réputée auprès d’un tel prêteur parce que celui-ci en est le titulaire actuel.

Protéger les prêteurs des charges invisibles

Les privilèges fiscaux compliquent l’évaluation des risques pour les prêteurs, car ils sont très difficiles à prévoir. Les fiducies réputées ne laissent habituellement pas de trace écrite, et il est presque impossible de repérer des TPS/TVH et des retenues à la source non versées si l’ARC n’a pas déjà pris des mesures contre le débiteur.

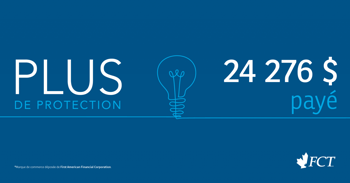

Comment les prêteurs peuvent-ils composer avec ce niveau d’incertitude et de risque? En se protégeant eux-mêmes. La plupart des polices d’assurance titres commerciales et d’assurance titres résidentielles de FCT offrent aux prêteurs l’option de souscription de l’avenant de privilège de priorité d’autorité fiscale*. Cet avenant procure une couverture jusqu’à concurrence de 500 000 $ contre les pertes résultant des privilèges de priorité d’autorité fiscale de l’ARC si la réclamation est présentée dans les dix ans suivant la quittance hypothécaire. Même si l’exercice de ces privilèges s’applique presque toujours à des entreprises, il n’est pas rare qu’un propriétaire d’entreprise utilise une maison comme garantie. L’avenant est donc tout aussi important pour les polices résidentielles que pour les polices commerciales.

Cette protection peut permettre d’investir en toute confiance et d’éviter de faire face à des pertes financières imprévues. Elle coûte seulement 175 $ pour une transaction commerciale et 75 $ pour une transaction résidentielle conclue avec un prêteur privé, tandis qu’elle est offerte sans frais dans le cas d’une transaction résidentielle réalisée avec un prêteur institutionnel. Pour moins de 200 $, les prêteurs peuvent éviter des pertes de milliers de dollars découlant d’impôts impayés qui ne les regardent en rien.

Obtenez une protection contre les impôts réclamés par l’ARC et une foule de risques liés ou non à des titres grâce à une police d’assurance titres assortie d’un avenant de privilège de priorité d’autorité fiscale de FCT.

* La couverture prévue par l’avenant de privilège de priorité d’autorité fiscale n’est pas offerte dans les cas d’hypothèque financée par le vendeur, des polices prêt hypothécaire résidentielles ou des polices d’assurance titres commerciales couvrant des prêteurs privés qui ne sont ni au premier ni au deuxième rang. Toute connaissance de l’existence d’un privilège ou de versements impayés doit être divulguée aux fins de souscription. L’avenant de privilège de priorité d’autorité fiscale n’est pas offert dans le cadre des polices d’assurance titres résidentielles établies pour les prêteurs privés au Québec.

Assurance par Compagnie d’assurances FCT ltée. Services par Compagnie de titres First Canadian limitée. La compagnie de services n’offre pas de produit d’assurance. Ce document n’a pour but que de fournir des renseignements généraux. Pour connaître la couverture et les exclusions exactes, reportez-vous à la police. Des exemplaires sont offerts sur demande. Certains produits et services peuvent varier selon la province. Les prix et les produits et services offerts peuvent changer sans préavis.

MD Marque de commerce déposée de First American Financial Corporation.