De nombreux propriétaires de copropriétés croient à tort que, puisqu’il n’est pas pertinent d’avoir une couverture pour le certificat de localisation dans leur cas, il n’est pas non plus pertinent d’avoir une assurance titres.

Bien que l’assurance titres comprenne la couverture pour le certificat de localisation, ce n’est pas la seule raison de conseiller aux clients d’en contracter une. Examinons le cas de Tom et Susan*.

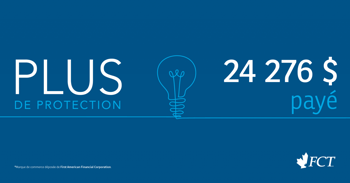

Quatre jours après avoir acheté leur copropriété, Tom et Susan déballaient leurs boîtes avec enthousiasme lorsqu’ils ont reçu un avis de leur syndicat de copropriété les informant qu’ils devaient verser une cotisation spéciale de plus de 30 000 $. Or, leur certificat de statut n’en faisait pas mention. Comme ils avaient utilisé la plus grande partie de leurs économies pour acheter leur copropriété, cette nouvelle facture tombait mal. C’est à ce moment que nous sommes entrés en scène. Étant donné que le syndicat de copropriété était au courant de cette cotisation spéciale, mais qu’il n’en avait pas fait mention dans le certificat de statut, nous avons couvert ce versement, évitant ainsi à Tom et Susan d’assumer une dépense qu’ils ne pouvaient se permettre.

L’assurance titres est particulièrement importante dans le cas des copropriétés, car elle couvre les privilèges de construction et le défaut de divulguer, dans le certificat de statut, les informations sur le versement éventuel de cotisations spéciales ou sur l’augmentation des frais communs, comme dans le cas ci-dessus. Elle offre également aux propriétaires les couvertures standards suivantes.

• Absence de permis

Lorsqu’un propriétaire précédent a effectué des rénovations sans obtenir les permis requis et que la municipalité ou le syndicat de copropriété force le nouveau propriétaire à corriger la situation.

• Arrérages des taxes foncières et des services publics

Lorsque les taxes foncières et les services publics du précédent propriétaire n’ont pas tous été réglés et qu’il incombe au nouveau propriétaire de les payer. Cette couverture est particulièrement pertinente à Vancouver, car elle protège le nouveau propriétaire contre la Empty Homes Tax.

• Fraude

Lorsqu’une personne se fait passer pour une autre dans le but d’obtenir un prêt hypothécaire ou de vendre la maison à l’insu du propriétaire.

• Avis de non-conformité

Lorsqu’il y avait des avis de non-conformité émis avant la date de la police.

Grâce à l’assurance titres, vos clients sont protégés contre ces risques et plus encore.

* Les noms ont été changés pour protéger l’anonymat de nos clients.

Cet article a uniquement pour but de vous fournir des renseignements généraux. Au moment de demander une assurance, veuillez préciser que la propriété est une copropriété pour recevoir les avenants pertinents. Pour obtenir des précisions sur votre couverture, veuillez vous reporter à la police d’assurance titres ou communiquer avec votre représentant de FCT.

Puis-je contracter une assurance titre pour une maison que l’hypothèque a été complètement remboursée mais que la quittance du prêt hypothécaire n’est pas fermée ?

Bonjour Normand,

Oui, dans ces circonstances, FCT établira une police. Merci de vos questions!